编辑:Hong-ZF 发布时间:2024-08-28 14:47

一.2023年阀门行业发展概述

一)2023年我国阀门行业发展态势

阀门是流体系统中用于控制流体流动的装置,具体功能包括截止、调节、导流、防止逆流、稳压、分流或溢流泄压等。

近年来,随着欧美地区的产业升级,全球范围内的阀门行业产业转移的趋势日渐明显。作为成本费用率高的制造业细分赛道,我国在阀门行业具有较大的成本优势,并已经发展成为全球阀门产品最重要的制造基地之一。

国内阀门行业的发展,总体上仍然呈现产业集中度不高、企业两极分化严重的局面。通过对2022-2023年阀门行业营收数据的分析,可以发现,无论是提供解决方案的综合型企业,还是提供产品零配件的单一型企业,在2023年的整体营收状况都有普遍的增长。

2023-2025年间,大中型阀门企业实现增长的核心要素是下游行业的景气。

钢铁、石油化工、冶金、电力等传统行业复苏明显加快,对于工业固定资产的投资保持较稳定的增长(同比增长9%),而在2024年,在政策指引下,下游的大型传统企业将普遍迎来关键设备的优化、升级,对于高技术、高精度、特种化的工业自动控制系统装置的市场需求会更高。

伴随着“双碳”政策的推进、能源结构的调整,新能源行业的市场需求将保持较高的增长,这为阀门行业带来相应的市场增量空间和利润增长空间。2023年,在核电行业阀门生产占有主导地位的中核苏阀科技实业股份有限公司,实现了20.65%的营收增长,而以苏州纽威阀门股份有限公司为代表的阀门出海企业,在海外新能源市场的营收获得了持续的增长,且利润率明显提升。

2023年,国内大型企业对阀门“国产替代”的需求旺盛,叠加设备正常的更新替换需求,推动了我国阀门行业规模的持续增长,也对企业的研发生产能力、库存管理能力有了更高的要求。

二)我国阀门行业的产品特点

随着下游行业的发展、新需求的产生,国内阀门企业逐渐呈现出如下的产品特点:

下游产业的需求升级、“国产替代”的趋势,都对阀门制造提出了更高的要求。

阀门企业需要根据不同应用场景和指标定制产品,导致短时间内订单的重复度将越来越低。

阀门企业必须在有限的交付期内,交付高度个性化和定制化的产品,以满足不同行业和客户的特殊需求。

阀门种类繁多,结构各异,以适应不同流体介质、工作压力、温度等条件。

阀门的材质多样化,以满足不同工况下的耐腐蚀、耐高温等要求。

作为流体控制系统中的重要元件,阀门需要确保精确的开闭和流量控制。

制造过程要求极高的精度和质量,以确保产品的可靠性和安全性。

阀门制造涉及大量手工操作和技能,要求工人拥有丰富的经验和技能。

工人需准确理解和执行复杂的制造指令,以保证产品质量。

二.2023年阀门行业区域发展评价

一)阀门行业区域梯队评价

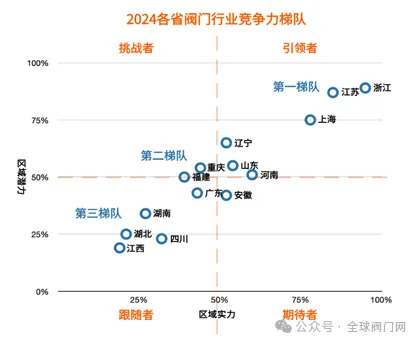

基于2023年各区域的实力和潜力,全国31个省(市、区)的阀门行业的整体竞争力可分为4个梯队,前3个梯队均为阀门行业聚集、发展的热点区域(见图1)。

图1 2024各省阀门行业竞争力梯队

浙江、江苏、上海三地,在阀门行业具有明显的虹吸效应,同时在产业吸引力、企业实力、人才发展、创新能力、产业完整度等各方面,都有明显优势。

除了行业内的龙头企业、细分赛道的冠军选手扎堆外,其下辖的市、区,因为产业链完备、政策成熟、人才聚集,往往也会吸引外省的阀门行业入驻。

河南、山东、辽宁、安徽、重庆、广东、福建,这些地区往往有着水文、供电、市场等优势,当地上规模的阀门企业普遍在某个、某几个细分赛道内具备先发优势,需要通过创新来维持住自身的市场占用。

这些地区不乏以阀门为主要产品的大型集团,也有配套的行业协会、联盟,发展潜力相对不错。

第三梯队其实是全国近半大省市的写照,这里智橙只截取了实力相对靠前的四个省份:四川、湖南、湖北、江西。

这些地区虽然也有政策扶持和区位优势,但是受限于人才和产业链,往往很难走出的阀门产业,在产业的竞争和发展上具有较强实力,对相关企业的吸附也最明显。

二)2023年阀门行业区域实力评价

对于上述三个梯队所涉及的省(市、区),按照区域实力排名如下:

表1 2024各省(市、区)阀门产业发展排名

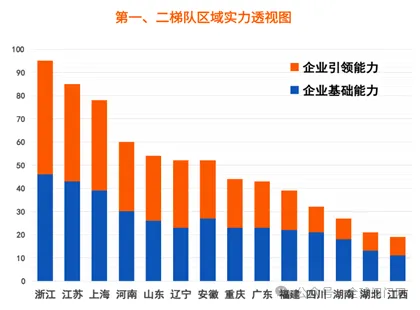

阀门行业的区域实力由两个维度组成:该区域的企业基础实力和企业引领实力(见图2)。

图2 第一、二梯队区域实力透视图

企业基础实力维度会综合考量该区域的企业总数量、该区域的上市企业数量、创新企业数量三项指标。企业引领能力维度则考量该区域的代表企业数量和企业发展水平。

浙江省多年来一直是我国最大的阀门生产区域,已形成以温州为中心,台州、丽水、舟山等地市都有布局的行业现状。

在第二梯队中,河南、山东、辽宁的企业引领能力显著领先同梯队的其他地区,这主要取决于这三省的行业集中度、领军企业体量、行业组织发展水平。

阀门行业一直有两极分化的特征,经历了2023年的行业回暖后,未来3年内阀门行业的区域聚集性会更加明显,具有一定创新能力的中型企业将面临更多的发展契机和行业竞争。

对于立足浙江、江苏、上海、河南、山东、辽宁等企业引领能力较强的区域的中型企业来说,将在形成行业标准、吸收创新、获取客户、人才吸纳等方面占到一定区域优势。

三.2023年阀门龙头企业营收分析

一)2023年阀门龙头企业营收概览

2022年阀门行业的外部环境整体较差,整个阀门行业的营收和净利润出现了明显的下滑,多家龙头企业的营收也陷入了停滞和负增长,而在2023年,行业态势整体向好,营收过亿的龙头企业的营收和利润普遍实现了增长(见表2)。

表2 2022-2023年阀门行业上市企业营收对比

2023年营收高于10亿元的有10家企业:川仪股份(增长16.34%)、纽威股份(增长36.59%)、应流股份(增长9.75%)、江苏神通(增长9.10%)、道森股份(增长2.20%)、中核科技(增长20.65%)、万讯自控(增长2.67%)、浙江力诺(增长9.71%)、冠龙节能(增长13.25%)、智能自控(增长18.76%)。

其中,有10家企业营收同比增长超过5%,4家企业营收同比增长超过15%。

对于在行业内具有体量优势、产品覆盖和研发优势的龙头企业来说,油气开发、化工、核电等下游行业景气,下游行业的国产替代需求旺盛,下游企业逐步恢复生产,国外市场营收增长都是重要的营收刺激要素。

对于这些企业来说,尽管以原材料为主的各项成本增长明显,但是通过行业拓展、数字化转型、劣质资产等手段,净利润的增长幅度整体高于营收增长。

二)2023年阀门龙头企业增长分析

川仪股份

重庆川仪自动化股份有限公司(以下简称川仪股份)立足仪器仪表行业,近几年在自动化仪表方面投入很大,智能调节阀为其8大系列产品之一。仅看其阀门产销数据,智能调节阀备货增加明显:2023生产量增长18.73%,销售量增长13.31%,库存量增长62.72%。

川仪股份主要的客户包括合盛硅业股份有限公司(销售额1.70亿元,年营收占比2.30%)、鞍钢集团有限公司(销售额1.14亿元,年营收占比1.54%)等,受下游从事石油化工、冶金、电力等领域的企业生产恢复、设备更新升级影响,订单有明显增长。

苏州纽威阀门股份有限公司(以下简称纽威股份)的阀门产品营收连续多年在国内企业中排名第一,其市场认可度、产品覆盖面都具有业内优势。2023年,纽威股份在国内地区的营收增长主要得益于“国产替代”趋势和造船海工、油气开发等下游行业的景气,即使在国内制造业竞争加剧的环境下,未来三年内,纽威股份的国内业务营收仍有望保持较高幅度的增长。

此外,纽威股份的海外业务营收30.3亿元,同比增长27.4%,且毛利率达到了32%,首次超过中国大陆毛利率,这与其在海洋风电、氢能等新能源行业的市场拓展有较大关联。

2023年纽威股份的工业阀门板块营收为51.24亿元,经综合评估,该项营收将在2024、2025年保持15%以上的增速,并有望在2025年达到70亿元以上。

与纽威股份类似,中核苏阀科技实业股份有限公司(以下简称中核科技)的营收增长也主要得益于下游行业的景气,目前我国核能发电量占全国发电量4.7%,离2060年占比20%以上的碳中和目标相差较大,在相对较长的时间周期内,核电站建设仍有较大增长空间。

无锡智能自控工程股份有限公司(以下简称智能自控)的主要客户中石化企业占比很高,包括:中国石化、中国石油、中国海油、荣盛石化、恒逸石化、恒力石化等。

智能自控的营收增长主要受益于2023年石油化工行业对控制阀国有替代的重视和推进,控制阀作为我国石油化工、钢铁、电力、冶金等重点领域的重要装备,在未来3年内的国产替代需求仍将维持在较高水平,此外,企业对于华北市场的拓展也极大地促进了营收增长。

对于阀门行业的龙头企业来说,2023年的营收涨幅整体符合2022年的预期,营收排名也趋于稳定,且呈现对细分行业的综合性服务能力、自研能力越强,企业营收增长越明显的态势。

虽然阀门行业出现了新的风向和新的下游市场,且市场竞争较往年更为激烈,但对于细分领域内的头部企业来说,依靠着经营、非标定制、服务集成、智能制造方面的优势,发展的机会和环境都远优于中小企业。

四.中小阀门企业的发展和转型

一)中小阀门企业营收数据概览

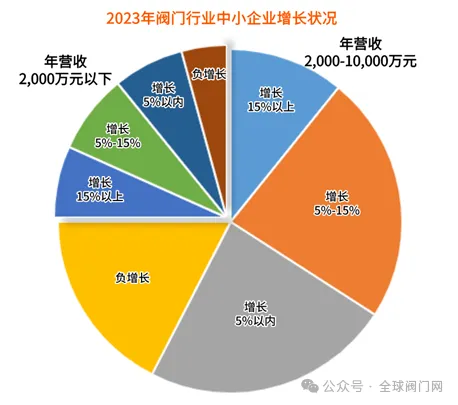

智橙整理了浙江、江苏两地的120家中小企业的营收增长状况(见图3),样本包括90家年营收在2,000-10,000万元之间的企业(以下简称中型企业),30家年营收低于2000万元的企业(以下简称小型企业)。

在120家企业中,约四分之三(78.33%)的企业实现了营收增长,近半(48.33%)的企业实现了5%以上的营收增长。

如果仅看样本充足的中型企业,营收正增长比例为76.78%,实现较高的营收增长(5%以上)的比例为45.56%。

相比前文中营收过亿的龙头企业来说,2023年阀门行业实现营收增长的中小企业要更少,且整体增长幅度更小。

图3 2023年阀门行业中小企业增长状况

二)“以销定产”和“以产定销”的结合难题

上文对中小阀门企业的营收做了分析,为了了解这些企业净利润的变化及原因,为此,智橙研究院的研究团队和9家中小阀门行业的经营者、技术骨干讨论了行业发展的现状和难题。

因为下游行业升级导致的客户需求变化,阀门行业逐渐从“以销定产”,向“以销定产”和“以销定产”结合过渡,这就为中小企业发展带来了三重难题。

对于综合型阀门企业而言,由于产品品种覆盖面广、研发和生产能力强,能及时响应市场变化和用户需求,来应对经济周期和下游行业波动带来的冲击。

而研发能力有限、产品单一的小企业,往往只能陷入利润让步来保持营收的价格战循环中。

从去年的数据来看,成本上涨是阀门行业普遍的心病。

制造业的成本涉及研发、材料、人力、能源等多个方面,对于大型企业而言,往往能通过规模效应和智能制造等手段,减少人力和能源的消耗,但是对于中小企业来说,成本是难以绕过的巨石。

随着产品规格、材料种类、图纸文档的增加,阀门企业的管理难度和管理成本也会水涨船高。而如果不投入成本进行处理,管理的问题往往会在企业内逐渐积累,并最终形成交付事故,对企业的生存、发展形成更大的冲击。

行业发展势必带来挑战和难题,如果不能有策略性地加以解决,企业就如同温水中待煮的青蛙。

对于具有一定研发能力,生产和服务具备一定灵活性的中小型企业,坐以待毙并非良策,2020-2025年,是阀门企业转型的关键期,无论是拼杀下游市场、开拓海外市场,还是上线数字化平台、开展智能制造等,都有企业取得了成功,也有企业投入不菲却产出寥寥。

三)阀门行业的产品管理难点

对于上述难题,目前阀门行业主流的应对思路包括:提升非标产品的研发、生产、服务能力,以应对行业竞争加剧的局面,提升研发和生产的自动化和智能化水平,来降低成本和提升产效。

对于传统阀门企业来说,这两项举措进一步提升了企业的研发、生产、服务的管理难度。目前,中小阀门企业的管理普遍存在以下问题:

阀门产品种类繁多,规格复杂,管理难度也较高,常见问题如:部门间编码体系不同,缺乏统一的标准,影响数据一致性和延续性;明细表(BOM)不准确,导致错误频发;变更随意性较大,每次变更要反复检查……阀门行业数据管理的高难度,与中小阀门企业的薄弱、传统的数据管理制度形成对比。

目前,阀门企业普遍采用订单生产与库存生产混合的模式,客户订单要求的多样性和产品规格数量的不均衡,导致企业需应对订单生产和库存生产的混合挑战。这要求企业具有高度的灵活性,同时增加了物料需求计算的复杂性和精准性要求。

阀门行业的信息化建设涉及多个环节,包括采购、生产、库存、销售、物流等,形成了复杂的系统架构。许多阀门企业的信息化系统规模较小,模块相对独立,造成信息交流不畅、数据不一致、错误率高。这影响了企业对经营状况的准确把控,进一步影响企业的经济效益和决策效率。

这些环节之间的衔接复杂,增加了信息化实施和管理的难度,需要企业具有强大的系统整合和管理能力。